Коррелирующие активы. Корреляция активов на финансовых рынках. Как сравнить разные активы

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterКорреляцией между двумя величинами называется статистическая взаимосвязь, при которой изменение одной из величин приводит к систематическому изменению другой. Количественной мерой корреляции является линейный коэффициент корреляции (называемый также коэффициентом корреляции Пирсона) , вычисляемый по формуле:

![]()

- r xy – коэффициент корреляции значений величин x и y;

- d x – отклонение некоторого значения ряда x от среднего значения этого ряда;

- d y – отклонение некоторого значения ряда y от среднего значения этого ряда.

Диапазон возможных значений коэффициента корреляции находится между +1 и -1. При этом возможны следующие варианты:

- +1 – прямая зависимость между величинами;

- |r xy| > 0.7 – ярко выраженная зависимость между величинами;

- 0.4 < |r xy| > 0.7 – средне выраженная зависимость между величинами;

- |r xy| < 0.4 – слабо выраженная зависимость между величинами;

- -1 – обратная зависимость между величинами.

Важно заметить, что чем больше выборка значений, тем при меньшей величине модуля коэффициента корреляции можно говорить о наличии зависимости между x и y. К сожалению, в формуле заложена ловушка, которая применительно к финансовым инструментам может сыграть с инвестором злую шутку. В числителе отклонения величин могут иметь как одинаковые, так и разные знаки, поэтому произведение может также быть как положительным, так и отрицательным. В знаменателе же отклонения возведены в квадрат, что гарантирует положительность знаменателя. Пока что мы просто обратим на это внимание, а позже вернёмся к тому, что из этого может получиться.

Практический смысл вычисления корреляции между финансовыми инструментами заключается в получении важных фундаментальных данных, необходимых для принятия торговых решений. Реакция рынков на выход важных экономических новостей выражается в том, что вначале в движение приходят цены основных активов (золото, нефть, фьючерсы на промышленные индексы), иногда доходность . Как следствие, изменяются валютные курсы и котировки акций. Отслеживая взаимосвязь отдельных инструментов, а также причинно-следственные отношения между изменениями цен, можно оперативно пересматривать торговые и инвестиционные планы. Кроме того, анализ корреляций используется в управлении как обязательная часть .

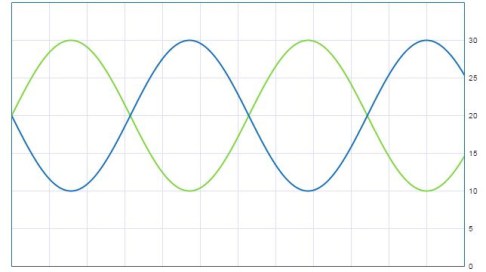

Можно наглядно представить корреляцию двух величин в виде графика в координатах время-амплитуда. Например, при отрицательной корреляции получим подобную картину:

Знание корреляции активов снижает риски портфеля

Пусть, например, есть 2 актива. Для простоты представим, что их цены зависят от времени по закону синусоиды. Тогда при корреляции +1 получим полное наложение волн и открытие сделок по обоим активам будет равносильно удвоению позиций по одному из них. Корреляция -1, наоборот, означает взаимную компенсацию прибылей и убытков активов. Разумеется, удачно подобранные активы в целом не ходят вокруг одного и того же уровня, а имеют тенденцию к росту с течением времени. Кроме того, при одних активов, рост по другим позволяет минимизировать суммарный риск портфеля:

Процесс, называемый ребалансировкой портфеля, позволяет получать доход, попеременно меняя долю активов в портфеле. Наиболее просто это достигается при ярко выраженной отрицательной корреляции. Предположим, что изначально в портфеле были активы А и В с обратной корреляцией и соотношением 1:1, на общую сумму 1 млн рублей. В течение полугода актив А упал в цене на 20% и его стоимость из первоначальных 500 тыс. рублей стала 400 тыс. рублей. Актив В, наоборот, вырос на 20% и его стоимость поднялась до 600 тыс. рублей. Общая стоимость портфеля не изменилась и по-прежнему составляет 1 млн рублей. Теперь 50% актива В (300 тыс.) перекладываем в А и его стоимость теперь составляет 700 тыс., а актива В – 300 тыс.

В следующие полгода происходит противоположный процесс: активы возвращаются к своей изначальной цене. Теперь актив А вместо 700 тыс. стоит 840 тыс., а актив В вместо 300 тыс. - 240 тыс. Общая стоимость портфеля, таким образом, составила 1 млн 80 тыс. руб., т.е. его доходность за счёт ребалансировки – 8% годовых. Без ребалансировки доходность портфеля составила бы 0%. Реальные ситуации намного сложнее, т.к. корреляции большинства инструментов находятся в пределах между +0.5 и -0.5. Если рассмотреть график риск-доходность для разных соотношений двух инструментов при различных значениях корреляции, то получим следующую картину:

Как видно, чем ниже значение коэффициента корреляции инструментов, тем больше возможная доходность портфеля при одном и том же значении риска, либо тем меньше риск при одном и том же значении доходности.

Корреляция на форексе

Распространённая стратегия, основанная на корреляции валютных пар, заключается в том, что в случае резкого отклонения коэффициента корреляции от текущего значения, сделки открываются в направлении восстановления этого значения. Например, если пары EURUSD и GBPUSD длительное время двигались в одном направлении, то при их сильном расхождении можно ожидать сближения, если расхождение не вызвано долговременными (например, изменение учётной ставки).

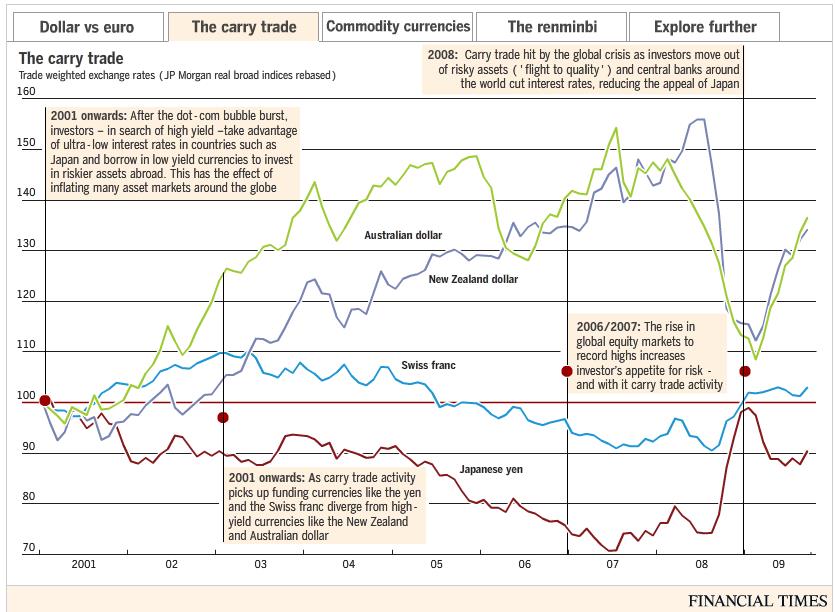

Кроме того, корреляция валютных пар используется при комплексной оценке рынка. Например, накануне ипотечного кризиса 2008—2009 годов, когда австралийский и новозеландский доллары, а также английский фунт имели высокую ключевую ставку, большое развитие получила стратегия торговли под названием carry trade. Она заключалась в том, что при благоприятных для фондовых рынков событиях особенно активно росли пары этих валют с иеной, традиционно отличающейся очень низкой ставкой, они же и активно снижались при неблагоприятных событиях.

При том, что никакая корреляция не может затрагивать абсолютно все временные интервалы и возможны разнонаправленные движения валют, но ярко выраженное однонаправленное движение, как правило, говорит о наличии общего фундаментального «драйвера». Это облегчает планирование сделок. В частности, нет смысла искать откаты и внутри дня работать , если все чётко коррелирующие пары идут в одном направлении.

Посмотреть таблицу корреляции валютных пар и некоторых других инструментов в реальном времени можно на myfxbook.com/forex-market/correlation. Из этой таблицы видно, что практически не коррелируют между собой пары EURUSD и AUDCAD. В случае одновременного открытия сделок по этим парам можно не опасаться ни суммирования убытков, ни перекрывания прибыли по одной паре убытком по другой.

На этом графике показано, как австралийский и новозеландский доллары, обратно коррелирующие с «валютами-убежищами» иеной и швейцарским франком, активно росли в период наибольшего дифференциала ключевых ставок. Эта тенденция сменилась на противоположную после того, как с углублением ипотечного кризиса начался период срезания ставок.

Не бывает следствий без причины

Корреляция цен активов в чём-то подобна трендам: чем больше временной интервал для её расчёта, тем медленнее она изменяется. Но есть и то, что выгодно отличает корреляцию от многих других методов. Её можно рассчитать для таких пар активов, которые не торгуются ни на одной бирже (нефть-газ, нефть-золото), что позволяет дополнить арсенал аналитика ценной информацией, позволяющей «читать рынок между графиками».

Любая корреляция двух и более величин всегда имеет причинно-следственную связь. Одна из величин является определяющей, от которой зависит другая (или другие). Корреляция на фондовом рынке – не исключение. Например, в паре нефть-газ длительное время определяющими были котировки нефти. На графике ниже можно заметить, что расширение спреда между нефтью и газом за счёт резкого относительного роста газа сменялось столь же резким возвратом к относительному равновесию:

В то же самое время, в другой паре активов, золото-нефть, определяющим является уже золото. При значительном расширении (резкий рост или падение нефти при более стабильном золоте) именно нефть восстанавливает нарушенное равновесие:

Отслеживая подобное поведение «ведомых» активов, можно открывать сделки в сторону восстановления баланса. Кстати, корреляция на часто имеет в основе привязку некоторых валют к сырьевым активам. Их так и называют: «сырьевые валюты». Например, сильно зависят от нефти канадский доллар и рубль. В обоих случаях, корреляция прямая: чем дороже нефть, тем выше курс этих валют по отношению к доллару США.

В случае рубля корреляция графиков настолько чёткая, что может быть использована в торговой стратегии. Рассмотрим начало 2014 года. Нефть торгуется около 110$ за баррель, после чего на некоторое время поднимается чуть выше. Рубль же в это время, напротив, с 33 за доллар США кратковременно снижается до 36. На какой-то момент корреляция становится практически обратной, но равновесие быстро восстанавливается и рубль возвращается к курсу 33 за доллар, послушно следуя за нефтью. Ещё более яркий пример мы видим в конце 2014 года, когда произошло резкое ослабление рубля на фоне гораздо более плавно снижающейся нефти. И в этот раз нарушенное равновесие вскоре восстановилось благодаря укреплению рубля. С течением времени корреляция может претерпевать сильные изменения и даже из прямой переходить в обратную. Особенно ярко это проявилось в случае корреляции индексов Dow Jones Industrial Average и РТС.

В конце 2007 года, когда начали проявляться первые признаки ипотечного кризиса в США, индекс DJ развернулся вниз, но индекс РТС, благодаря активному росту нефтяных котировок, ещё только подбирался к историческому максимуму. Однако, в дальнейшем резкий обвал всех фондовых индексов мира сказался и на нефти. Это привело к тому, что индекс РТС по темпам падения практически в 2 раза превысил DJ. Кроме нефти, на темпах падения индекса РТС сказался и общий отток капиталов из развивающихся рынков.

Однако, кризис был недолгим и уже в начале 2009 года сменился экономическим ростом. Высокая корреляция между DJ и РТС наблюдалась вплоть до апреля 2012 года, который ознаменовался исчерпанием возможностей сырьевой модели развития российской экономики. Начиная с этого года, даже дорогая нефть уже не обеспечивала экономический рост. В дальнейшем в России экономический спад лишь усугубился на фоне дешевеющей нефти, тогда как американская экономика получила дополнительный стимул для роста. Корреляция между и стала обратной.

Само по себе наличие корреляции между активами ещё не означает, что на этом можно строить стратегию торговли или инвестирования. Предположим, нас интересует корреляция акций компании IBM за последние 12 месяцев (см. impactopia.com/correlation). Итак, на 4 месте по величине корреляции находится Banco Santander (около 0,43). Скорее всего, это просто случайное совпадение или системный недостаток самого метода расчёта корреляций.

Математическая ловушка

Как я уже упоминал выше, формула расчёта коэффициента корреляции очень чувствительна к знакам отклонений значений величин от их средних значений. Если эти отклонения чаще имеют одинаковые знаки, получается высокое значение коэффициента корреляции. Но будет ли это значение иметь смысл? Ответ вовсе не очевиден. Рассмотрим практический пример. Предположим, на графиках двух величин одновременно имеется :

Тогда новые значения этих величин будут систематически оказываться по одну сторону от их средних значений. Это приведёт к высокой положительной корреляции. К сожалению, никакой пользы от этой информации не будет, т.к. кроме наличия гэпа, ничего общего между графиками нет. Это лишь наглядный пример того, что при расчёте корреляции допускается использовать исключительно стационарные ряды значений, т.е. ряды, в которых нет трендовой составляющей. Это означает, что расчёт корреляций в мире финансовых активов неизбежно приводит к переоценке значимости факторов, в действительности имеющих случайный характер. Поймите правильно: важно не выискивать эти факторы и вводить на них специальные поправки, а показать саму суть явления и не искать очередной Грааль там, где его нет.

Впрочем, не всё так плохо. Есть способ обойти влияние трендов путём расчёта корреляции не самих цен, а их приращений. Тогда упомянутый выше ГЭП окажется статистическим выбросом, практически не влияющим на результат. Осталось лишь дождаться, когда такой подход возобладает. Не всегда можно найти свежие данные по корреляции активов. В таких случаях их можно рассчитать при помощи Microsoft Excel. Для этого котировки записываются в виде двух диапазонов ячеек, а затем в одной из свободных ячеек записывается функция следующего вида: =КОРРЕЛ (массив 1; массив 2). Массив может выглядеть, например, так: A1:A100. Для расчёта корреляции по приращениям цен, эта программа полезна вдвойне, ведь на основе цен закрытия нужно вначале рассчитать сами приращения.

Резюме

Корреляция между ценами активов — важный инструмент как анализа данных, так и управления рисками при портфельных инвестициях. Но, как и все статистические подходы, он не лишён серьёзных недостатков:

- наличие выраженной корреляции между данными в прошлом не может гарантировать её в будущем;

- используемая математическая модель имеет большие погрешности в периоды тренда.

Применение корреляционного подхода принесёт максимальную пользу в дополнение к другими методами анализа и управления капиталом. В комментариях предлагаю обсудить, как можно зарабатывать на корреляции конкретных активов. Свои примеры я привел в статье, жду ваших для обсуждения.

Всем профита!

Движутся в одинаковых направлениях? Например, пара NZD/USD в большинстве случаев повторяет траекторию движения пары AUD/USD. Это явление называется «корреляция ».

Итак, валютная корреляция – мера взаимной зависимости двух валютных пар. Коэффициент корреляции представляется в десятичном формате и варьируется в диапазоне от +1.0 до -1.0.

- Корреляция +1 (положительная, прямая) означает, что две валютные пары 100% времени движутся в одном направлении.

- Корреляция -1 (отрицательная, обратная) , наоборот, означает, что две пары 100% времени движутся в противоположных направлениях.

- Нулевая корреляция означает , что две пары никак не зависят друг от друга.

Наиболее яркими примерами пар, имеющих прямую корреляцию, являются EUR/USD и GBP/USD, AUD/USD и NZD/USD, USD/CHF и USD/JPY.

Хорошими примерами обратно коррелирующих пар могут послужить EUR/USD и USD/CHF, GBP/USD и USD/JPY, USD/CAD и AUD/USD, USD/JPY и AUD/USD.

Как применять валютную корреляцию в торговле?

Понимание валютных корреляций позволит Вам избежать опасных ошибок в принятии торговых решений. Особенно высоко значение корреляции в среднесрочной и долгосрочной торговле.

Например, нужно понимать, что однонаправленные позиции по положительно коррелирующим парам увеличивают величину потенциальных убытков. Например, мы знаем, что пары EUR/USD и GBP/USD традиционно имеют сильную прямую корреляцию. Это означает, что одновременная покупка EUR/USD и GBP/USD, фактически, удваивает ваш риск. Если ваши ожидания не оправдались и евро дешевеет против доллара США, фунт, скорее всего, последует вниз за евро.

Аналогичная ситуация возникает при открытии разнонаправленных позиций по двум парам с обратной корреляцией (например, одновременная покупка EUR/USD и продажа USD/CHF).

Кроме того, одновременная разнонаправленная торговля по двум коррелирующим парам не имеет большого смысла — у вас фактически отсутствует позиция. Например, покупка EUR/USD и продажа GBP/USD в одно и то же время контрпродуктивна. Любое движение рынка повышает вашу прибыль по одной паре, но понижает – по другой. В итоге, вы можете закрыться в убытке из-за разницы в пипсовых стоимостях. То же самое относится к однонаправленным позициям по обратнокоррелирующим парам (например, одновременная покупка EUR/USD и USD/CHF).

Давайте представим, что пара EUR/USD тестирует важный . Перед покупкой евро на пробое мы бы рекомендовали посмотреть, как в это время ведут себя другие долларовые пары. Если доллар слабеет против большинства основных валют, можно предположить, что текущий пробой по EUR – не ложный.

Корреляция валют и цен на сырье

Валютный рынок тесно взаимодействует с другими финансовыми рынками. Если вы торгуете валютами стран-экспортеров сырья, внимательно изучите факторы, влияющие на цену «профильного» ресурса этой страны и постарайтесь составить по нему свои прогнозы.

Рассмотрим пример австралийского доллара (AUD). Ключевыми статьями австралийского экспорта являются железная руда, молочная продукция и золото, поэтому состояние экономики и курс национальной валюты напрямую зависят от рыночных цен на эти товары. укрепляется, когда растут цены на эти товары, и наоборот, снижается, когда цены падают.

Как видно из графиков, между ценой на золото и парой AUD/USD действительно присутствует долгосрочная положительная корреляция. Однако в краткосрочных периодах корреляция может снижаться. Например, резкая распродажа на американском рынке акций, как правильно, ослабляет привязку курса AUD/USD к золоту.

Другой хороший пример корреляции валют с сырьевыми ресурсами – канадский доллар (CAD) и нефть. Канада — крупнейший поставщик нефти в США, поэтому при росте мировых цен на нефть стоит задуматься о долгосрочных покупках канадца.

Корреляция курса валют и рынка акций

Рост фондового рынка, как правило, сопровождается укреплением национальной валюты, однако есть и частные случаи. Например, корреляция между S&P500 и долларом США (USD) не является постоянной . С одной стороны, дешевый доллар является позитивным фактором для американского рынка акций: конкурентоспособность американских товаров на мировых рынках возрастает, что приводит к росту прибыли компаний и, соответственно, их акций. Вот почему запуск программы количественного смягчения (QE) в США поднял фондовые индексы на рекордные высоты. Однако помимо валютного курса на динамику американских акций влияет множество других, локальных и глобальных факторов. Курс доллара и фондовые индексы США, как правило, являются отражением глубинных экономических процессов.

В декабре 2013 г. американский Федрезерв анонсировал постепенный выход из программы QE, а также возможное повышение ставок в начале 2015 г. Существуют опасения, что ужесточение монетарной политики может вызвать обвал на рынке акций, так как сократится объем дешевой ликвидности на рынке. Между тем, доллар США может укрепиться. Несмотря на это, многие экономисты не склонны рассматривать сворачивание QE и повышение ставок как однозначно негативный фактор. Сокращение объемов монетарного стимулирования сигнализирует о выходе крупнейшей экономики мира их кризиса, а значит, является позитивным сигналом для рынков капитала. Кроме того, власти США сворачивают QE постепенно, принимая решения на основе динамики экономических индикаторов. Существует высокая вероятность, что в ближайшие месяцы сохранится слабая позитивная корреляция курса доллара и фондовых индексов .

Японская иена и фондовый индекс Nikkei 225 – другой любопытный пример меняющейся корреляции. До 2005 года иена и Nikkei сохраняли позитивную корреляцию, однако затем она изменилась на негативную. Этот парадокс объясняется тем, что в 2005-2007 гг. в Японии были исключительно низкие процентные ставки, что сделало иену основной валютой фондирования в операциях « » (заимствование средств в валюте государства установившего низкие процентные ставки, конвертация и инвестирование их в валюте государств, установивших высокие процентные ставки). Иена снижалась на фоне обилия подобных операций (т.е. пара USD/JPY укреплялась). Дешевая национальная валюта была выгодна японским экспортерам – в результате, индекс Nikkei тоже рос.

Такая ситуация сохранялась вплоть до начала мирового экономического кризиса в 2008 г. В это напряженное время инвесторы принялись избавляться от рисковых активов, а покупали «надежную» иену. В результате, JPY выросла, что негативно отразилось на прибылях японских экспортеров и, соответственно, на индексе Nikkei.

В 2012 году Банк Японии избрал стратегию активной борьбы с дефляцией, в основе которой лежит снижение стоимости национальной валюты. Резкое падение иены привело к подъему на японских фондовых площадках. Таким образом, мы видим, что обратная зависимость между иеной и Nikkei сохраняется и сегодня.

Корреляция JPY и Nikkei 225

Зависимость между изменением стоимости торговых инструментов, ситуация когда изменение цены одного актива приводит к изменению стоимости другого.

Для измерения корреляции в практике анализа поведения курсов акций применяется соответствующий показатель — коэффициент корреляции Пирсона, определяемый по формуле:

- rxy — коэффициент корреляции значений стоимостей акций x и y;

- dx — отклонение некоторого значения ряда x от среднего значения этого ряда;

- dy — отклонение некоторого значения ряда y от среднего значения этого ряда.

При этом, если значение рассчитанного коэффициента Пирсона составит плюс один, то зависимость между анализируемыми курсами акций носит прямой функциональный характер.

Если значение коэффициента корреляции по абсолютной величине превышает 0,7, то зависимость между курсами двух акций имеет ярко выраженный характер.

При значении модуля коэффициента корреляции Пирсона в промежутке между 0,4 и 0,7 зависимость между величинами стоимостей акций средняя. Меньше уровня 0,4 — слабо выраженная зависимость между курсами акций.

Если значение данного коэффициента составит минус 1, то зависимость между курсами акций имеет обратный функциональный характер.

Чем больше значений стоимостей двух акций входит в выборку, тем при меньшем абсолютном значении коэффициента корреляции можно утверждать о наличии корреляции.

Аналитическая ценность расчета коэффициента корреляции Пирсона между курсами акций позволяет получить важные фундаментальные данные, требуемые для принятия объективного решения в ходе биржевой торговли.

Например, рынок акций реагирует на выход новостей о движении цен на основные активы (нефть, золото, промышленные индексы, доходность гособлигаций). Вследствие этого меняют курс акции компаний. Внимательно отслеживая динамику взаимосвязи рыночных инструментов, причинно-следственные связи между изменениями уровней цен, можно эффективно и быстро корректировать инвестиционную тактику и торговый план. В то же время, проведение корреляционного анализа обязательно применяется при формировании инвестиционного портфеля в рамках основных концепций риск-менеджмента.

Знание уровня корреляции двух акций позволяет понизить риск формируемого инвестиционного портфеля.

Допустим в нашем портфеле содержатся два актива, и, поведение их цен зависит от времени по закону синусоиды. При значении коэффициента корреляции, равном плюс 1 получается полное наложение волн синусоиды и покупая обе акции мы удваиваем позиции по каждому из них. Значение коэффициента корреляции Пирсона, равное минус 1, наоборот позволит взаимно компенсировать прибыли и убытки по акциям. Эффективно подобранные наборы акций в портфеле со временем растут. Тогда, при снижении цены на одну акцию, рост по другой акции позволит компенсировать общую просадку портфеля и минимизировать совокупный риск. Процесс ребалансировки портфеля, позволяет получать доходы, оперативно меняя доли отдельных активов в структуре портфеля.

Допустим, исходный состав нашего портфеля акций А и Б имеет обратную корреляцию минус один. И соотношение один к одному (50/50). Общая стоимость портфеля составляет 1 млн.долл. В течение полугодия акции А упали в стоимости на 10% и его цена сократилась от исходных 500 тыс.долл. до 450 тыс.долл. Актив Б, наоборот, повысился на 10% и его курс поднялся до 550 тыс.долл. Совокупный портфель по стоимости не изменился и составляет 1 млн.долл. Теперь половина акций Б (550/2 = 275 тыс.долл.) переложим в А и его стоимость теперь составит 725 тыс.долл. А акций Б — 275 тыс.долл.

В следующем полугодии происходит обратный процесс — акции возвращаются к прежним своим уровням цен. Теперь акции А вместо 725 тыс.долл. стоит 797,5 тыс.долл., а актив Б вместо 275 тыс.долл. 247,5 тыс.долл. Совокупная стоимость портфеля, теперь, составит 797,5+247,5 = 1045 тыс.долл. Таким образом, его доходность после ребалансировки — 4,5% в год. Без ребалансировки стоимость портфеля составила бы ноль процентов. На практике все намного сложнее, поскольку уровень корреляции большинства акций находится на отрезке плюс 0,5 до минус 0,5.

Тем самым, можно сделать вывод, что чем ниже значение коэффициента Пирсона, тем больше вероятная доходность портфеля при одинаковом уровне риска, или тем меньше уровень риска при одинаковом значении доходности. Вместе с тем, расчет коэффициента корреляции необходимо применять с осторожностью.

Финансы движутся по направлению к высоким процентным ставкам, потому что валютные инвесторы рассчитывают на больший доход от инвестиций в наличности. Валютные потоки зависят также и от того, как население Земли тратит свои деньги.

Спрос на акции, а также на товар, подобный золоту или нефти, приводит к изменению обменного курса валюты. Почему? Для покупки золота нужна валюта страны-производителя. Следовательно, вам придется купить местную валюту.

Если речь идет о Южной Африке, сначала нужно будет купить южноафриканский рэнд (South African rand, ZAR) и потом уже задействовать его для расчета с владельцами золотых шахт. Когда появляется ажиотаж на золото и сделки приобретают массовый характер, цены на южноафриканскую валюту и золото растут вместе со спросом.

Такая зависимость относится ко всем товарам. Планируете купить акции, торгуемые на немецком фондовом рынке? Сначала придется купить евро. В этом есть своя логика. Но, наблюдая за подъемом или падением товарных цен, надо четко понимать, что именно следует покупать, а что продавать. В этом может оказать помощь проведение исследования корреляции между ценами на товары и стоимостью валют. Анализ влияния друг на друга финансовых инструментов разных категорий носит название межрыночного (intermarket analysis). Далее вы узнаете с какими валютами надо работать при серьезных движениях на рынке нефти, золота и акций.

Корреляция (от лат. correlatio «соотношение, взаимосвязь») или корреляционная зависимость — статистическая взаимосвязь двух или более случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин.

Корреляция с нефтью

В современном мире основным движущим механизмом глобальной экономики является природная смесь жидких углеводородов и органических соединений серы и азота. Эта смесь также называется сырой нефтью. Большая часть добываемой нефти идет на производство бензина. Мало кто знает, что нефть используется так же для производства асфальта, пластмасс, тканей, для отопления домов и так далее.

Широкая универсальность нефти, как сырья, и множество сфер её применения - основная причина высокого спроса на неё со стороны растущих экономик. Стремительное развитие промышленности Индии и Китая привело к резкому изменению глобального баланса спроса на черное золото.

Форекс трейдер может извлечь прибыль наблюдая за движениями нефтяного рынка и торгуя коррелируемыми с нефтью валютными парами.

Возможно для кого-то это окажется неожиданным, но самой коррелируемой валютой с нефтью является канадский доллар. Статически 84% движений по валютной паре USDCAD зависят от изменения цен на нефть. Когда нефтяной рынок идет вверх, пара USDCAD склонна к падению, что означает рост стоимости канадского доллара по отношению к американскому доллару.

Такая зависимость объясняется высоким положением Канады в мире нефтедобычи, которая буквально лежит на огромных запасах нефти. Такую же зависимость национальной валюты от курса нефти можно увидеть и на примере других стран-лидеров по добыче черного золота. Например, жители России, не могли не заметить, как снижался курс рубля к доллару при падении цен на нефть в 2014-2016 годах.

Отметьте для себя, что ситуация на рынке нефти не является единственной причиной изменения котировок зависимых валют, даже таких как канадский доллар, но важно то, что две эти переменные двигаются в тандеме.

На рисунке ниже показаны курсы USDCAD и нефти, наложенные друг на друга. Отмечены участи где есть корреляция и где её нет. Отношение общих длин участков примерно 50 на 50, из чего следует что торговля чистой корреляцией не является граалем, но может стать хорошим дополнением для существующей торговой стратегии или просто поможет определить направление открытия сделки в спорный момент.

Корреляция между нефтью Brent и USDCAD

Внизу статьи вы сможете скачать индикатор для наложения графика одного финансового инструмента на другой. Графики с нефтяными котировками можно посмотреть в терминале брокера : "Новый график" - CFD Futures - BRN (Brent) или WTI. Напишите в комментариях нашли ли вы валютные пары, коррелируемые с нефтью сильнее, чем USDCAD и применяете ли вы корреляцию в своей торговле на форекс?

Корреляция с золотом

Как правило спрос на золото значительно превышает предложение на мировом рынке. В недавнем прошлом золотодобытчики воздерживались от инвестиций в геологоразведку и разработку новых шахт. Однако увеличивается спрос как на ювелирные изделия, так и на инвестиции, в особенности на фоне экономического бума в Индии и Китае.

Прекрасная электропроводность золота, его ковкость и неуязвимость для коррозии сделали желтый металл незаменимым при производстве компонентов, используемых в различных отраслях электроники, включая компьютеры, средства сотовой связи и бытовые приборы. Поскольку золото - биологически инертное вещество, оно незаменимо при медицинских исследованиях и даже используется при лечении артрита и других трудноизлечимых заболеваний. Кроме ювелиров золото требуется и дантистам. Ежегодно в стоматологических клиниках расходуется около 70 тонн золота.

Помимо всего прочего, у участников рынка существует давнее восприятие золота как "тихой гавани" для инвестиций, что позитивно воздействует на рыночные перспективы этого товара.

Австралия, будучи третьей в списке мировых производителей золота, извлекает выгоду из его стоимости. Коэффициент корреляции между парой AUDUSD и ценой на золото составляет примерно 0.78, что означает совпадение курсов на 78%. Рост цены на золото обычно сопровождается удорожанием австралийского доллара по отношению к американскому. И часто падению курса AUD предшествует спад цен на желтый металл.

Курс AUDUSD с небольшим отставанием, почти полностью, повторяет движение цены на золото

Корреляция с рынком акций

Хотя акции сами по себе не являются товарами, но и они прекрасно коррелируют с валютными рынками.

Но в данном случае не стоит отслеживать корреляцию валют с какими-то отдельными бумагами - их слишком много, проще отслеживать крупнейшие фондовые индексы, которые отражают движение цен сразу по корзине ценных бумаг. Британский FTSE, американский S&P 500, японский Nikkei, немецкий DAX крайне важны для валютного рынка, опытные трейдеры всего мира наблюдают за этими индексами наравне с валютами.

Фондовый индекс представляет собой вместительную корзину акций, торгуемых на фондовой бирже. Общий подъем рынка привлекает покупателей акций, включенных в индексы, их цена двигается вместе со значением индексов. Приходу иностранных денег предшествует их обмен в местную валюту. При падении рынка инвесторы покидают его, возвращая себе "родную" валюту. Таким образом фондовые рынки оказывают непосредственное влияние на стоимость валют.

Значит ли это, что при росте DAX нужно покупать евро, а при снижении Nikkei - продавать японскую йену? Возможно, но не лучше было бы иметь один рецепт на все случаи жизни? Это реально. Речь идет о косвенной взаимозависимости, но статистика свидетельствует в пользу эффективности приема.

Материалом оценки толерантности к риску трейдеров во всем мире считается торговля парой EURJPY. Движение по этому кросс-курсу тесно коррелирует с изменениями значений крупнейших фондовых индексов не потому что валюты перетекают из одного рынка акций в другой, а вследствие готовности трейдеров влезать в рынки вообще.

По этой причине, если инвесторы уверены в бычьем настрое мировых рынков, они более щедро распоряжаются своими фондами, выражая готовность послать деньги на линию огня. В таких случаях курс EURJPY обычно растет. Падение фондовых рынков негативно сказывается на этой валютной паре. Не всегда, но в большинстве случаев.

Курс EURJPY почти полностью повторяет курс индекса S&P 500

Выводы

Мы узнали, что корреляция валютных пар на форекс - это взаимосвязь между двумя и более финансовыми инструментами, которыми могут быть как товары: золото, нефть, акции, так и другие валютные пары. Если валютная пара коррелирует с другим финансовым инструментом, то при изменении курса этого инструмента, так же меняется курс зависимой валютной пары.

Валютная пара USDCAD зависит от курса нефти, а AUDUSD от курса золота. Золото на рынке форекс обозначается как GOLD или как XAUUSD. Пара EURJPY идет практически следом за фондовым индексом S&P 500, который может показать, как эта пар будет вести себя в ближайшее время.

Если вы решили заняться торговлей по корреляции, то вам просто необходим этот инструмент:

Скачать индикатор корреляции валютных пар на форекс :

С помощью этого индикатора можно подобрать наиболее зависимые друг от друга финансовые инструменты и начать их торговать, ведь не только CAD один зависит от нефти и не один AUD зависит от золота. Торгуя одновременно на нескольких коррелируемых валютных парах можно добиться хорошей и стабильной прибыли.

Напишите пожалуйста в комментариях о своем опыте торговли на корреляции, всем будет очень интересно узнать об этом. А может вы нашли необычные или неожиданные зависимые друг от друга финансовые инструменты? - Обязательно пишите.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРРЕЛЯЦИОННОГО АНАЛИЗА

Коэффициент корреляции

является простым и в то же время достаточно надежным индикатором наличия зависимости между отдельными явлениями. Корреляционный анализ нашел широкое применение в исследованиях по экономике, социологии и другим дисциплинам.

Для расчета коэффициента корреляции

достаточно собрать количественную статистику, характеризующую динамику двух показателей, один из которых является базовым, а другой - зависимым от первого. Имея два ряда данных, состоящих, желательно, из не менее 15-20 членов, можно рассчитать коэффициент корреляции по формуле

r = (nSxy - SySx)/Г--[(nS---y?2 - ---(Sy)2)---(nSx2--- - (Sx)--2)],

где n - количество значений в выборке; x - значение из первого ряда (изменяется от 1 до n); y - значение из второго ряда (изменяется от 1 до n).

В компьютерных программах типа Excel функция корреляции входит в набор статистических функций.

Коэффициент корреляции может изменяться в диапазоне от -1 до +1; положительное значение коэффициента означает, что между исследуемыми показателями существует прямая зависимость, отрицательное значение отражает обратную зависимость; значение по модулю больше 0,7 говорит о наличии ярко выраженной зависимости между показателями, от 0,4 до 0,7 - слабо выраженной взаимосвязи, менее 0,4 - об ее отсутствии.

В то же время следует отметить, что градация является приблизительной и чем больше выборка показателей, на основе которой рассчитывается коэффициент корреляции, тем меньшее значение коэффициента достаточно для определения зависимости. Например, значение коэффициента корреляции 0,3, рассчитанное для выборки из 60 данных, свидетельствует о наличии ненулевой зависимости, в то время как коэффициент для рядов из 12 членов не дает основания для такого вывода даже при значении 0,5.

Для проверки значимости расчетного коэффициента корреляции можно выполнить так называемый t-тест.

Первый шаг теста состоит в вычислении t-статистики

t = rГ--(n ---- 2)/(1 --- r2),

где r - коэффициент корреляции; n - количество значений в ряде данных.

Второй шаг состоит в сравнении t-статистики с табличным значением. Для уровня значимости в 5% критические значения t-статистики составляют следующие значения (табл. 1). Если расчетное значение t-статистики меньше критического, то гипотеза о наличии взаимосвязи между исследуемыми показателями отвергается.

КОРРЕЛЯЦИЯ МЕЖДУ ФОНДОВЫМИ ИНДЕКСАМИ

Корреляционный анализ часто применяется для оценки взаимосвязей между мировыми фондовыми рынками. Развитию исследований в этой области способствуют, с одной стороны, наличие количественной статистики, характеризующей динамику конъюнктуры рынков в виде фондовых индексов, с другой стороны - высокая практическая ценность результатов исследований.

Можно привести примеры достаточно интересных работ ученых, работающих под эгидой Всемирного банка и МВФ:

В этой работе Мэт Притскер рассматривает причины взаимосвязей финансовых рынков, выражающихся в том числе и через корреляцию фондовых индексов.

На основе анализа статистических данных по финансовым рынкам Бразилии и России авторы пришли к выводу, что финансовый кризис в Бразилии был усугублен, но не вызван российским дефолтом. Также они отметили существование значимой корреляции между российским и бразильским финансовыми рынками, которая особенно сильно проявляется на рынке еврооблигаций.

В этой работе уделено внимание теоретическим аспектам изучения проблемы финансовой инфекции. Авторы формулируют термин как. Подробно рассматривается проблема гетероскедастичности, возникающая при анализе динамики корреляции.

Практическое применение коэффициента корреляции

между фондовыми индексами может быть различным. Сравнительный анализ коэффициентов корреляции национального индекса с зарубежными дает представление о степени влияния отдельных мировых рынков на местный рынок акций. На основе полученных данных можно строить работу по изучению мировых рынков; другое возможное применение заключается в отслеживании динамики коэффициента корреляции между местным и заданным зарубежным индексом: значительное снижение коэффициента дает сигнал об ослаблении взаимосвязи, и, наоборот, неожиданное повышение сигнализирует о том, что следует более пристально отслеживать конъюнктуру соответствующего фондового рынка. Нужно обратить внимание на определенные особенности, связанные с измерением корреляции между индексами:

Подробное обоснование проблемы и возможности ее разрешения можно найти в работе К. Форбса и

Р. Ригобона. По мнению ученых, для анализа динамики нужно рассчитывать модифицированный коэффициент корреляции

rмод. = r/Г--(1 +--- dt(1 --- r)2),

где dt - отношение стандартного отклонения доходности фондового индекса в период t к стандартному отклонению доходности за весь анализируемый период.

ПРИЧИНЫ КОРРЕЛЯЦИИ ФОНДОВЫХ ИНДЕКСОВ

Почему фондовые рынки различных стран часто движутся в одном направлении? Этот вопрос достаточно подробно рассматривался экономистами международных финансовых организаций. С учетом причин, указываемых в исследованиях западных специалистов и на основе собственного опыта автора, можно представить следующую классификацию причин корреляции:

Фундаментальные межгосударственные связи

Психологические взаимосвязи

. Инвестиционные решения принимают живые люди, поэтому вряд ли можно избежать проявлений среди участников фондовых рынков. Кроме того, подобное поведение - не столь уж иррационально: результаты тех, кто следует за большинством, нередко соответствуют динамике индексных портфелей.

КОРРЕЛЯЦИЯ ИНДЕКСА РТС С МИРОВЫМИ ИНДЕКСАМИ

Особенность России заключается в относительной независимости нашей экономики от внешних факторов. Хотя макроэкономическая конъюнктура в странах Азии, Европы и Латинской Америки косвенно влияет (через спрос) на сырьевые и энергоресурсы, можно однозначно сказать, что уровень внешнеэкономических и финансовых связей между Россией и США гораздо ниже, чем, скажем, Латинской Америки и США (табл. 2). В то же время, на взаимосвязи фондовых рынков существенное влияние оказывают психологические факторы, связанные с поведением инвесторов на фондовых рынках.

| Страна | Фондовый индекс | Коэффициент корреляции |

| Латинская Америка | ||

|

Аргентина |

MerVal | 0,50 |

|

Бразилия |

Bovespa | 0,64 |

| IPC | 0,51 | |

| IPSA | 0,52 | |

| США | ||

| S&P 500 | 0,56 | |

| NASDAQ Composite | 0,36 | |

| Западная Европа | ||

|

Великобритания |

FTSE 100 | 0,65 |

|

Германия |

DAX | 0,50 |

|

Нидерланды |

AEX General | 0,46 |

| CAC 40 | 0,50 | |

| BSE 30 | 0,10 | |

| Shanghai Composite | 0,25 | |

| Nikkei 225 | 0,51 | |

| Справочно: | ||

|

t-критическое (уровень значимости 5%) |

0,33 | |

|

t-критическое (уровень значимости 1%) |

0,43 | |

Традиционно индекс РТС показывает максимальную корреляцию с бразильским фондовым индексом Bovespa, только на 2-м месте идут западноевропейские индексы, и, наконец, на 3-м месте по значимости - корреляция с американскими индексами S&P и NASDAQ.

Причины высокой корреляции с индексом Bovespa в основном лежат в области психологии: между нашими странами можно провести параллели в экономико-географическом положении, истории экономического развития и становления финансовых рынков. Все это приводит к тому, что, несмотря на отсутствие серьезных внешнеэкономических связей, часть крупных западных инвесторов применяет одну и ту же инвестиционную стратегию в отношении наших стран.

Корреляция с европейскими индексами выглядит обоснованной, учитывая тот факт, что Западная Евро-па - основной торговый партнер России.

Корреляция с американскими индексами, по-видимому, объясняется в равной степени экономическими и психологическими факторами: с одной стороны, состояние крупнейшего в мире фондового рынка - действительно важный фактор влияния на мировую финансовую систему, с другой стороны, многие российские трейдеры, играющие на краткосрочных колебаниях котировок, ориентируются на динамику американских фьючерсов без каких-либо дополнительных оснований.

РЕЗЮМЕ

В контексте анализа динамики корреляционных взаимосвязей, часто можно услышать мнение о том, что зависимость российского фондового рынка от внешних факторов постепенно снижается. Рисунок иллюстрирует реальное состояние дел.

В ноябре и декабре 2000 г. корреляция фондовых индексов РТС и S&P500 была очень высокой: наш индекс отслеживал до 70-80% дневных колебаний американского рынка.

В январе 2001 г. корреляция оказалась отрицательной: инвесторы посчитали, что котировки российских необоснованно упали вслед за американскими акциями. Однако после одного месяца корреляция восстановилась до 0,5-0,55 в феврале-марте и до 0,77 в апреле.

Таким образом, пока мы наблюдаем лишь краткосрочные колебания коэффициента корреляции, не нарушающие общую тенденцию постепенного увеличения зависимости от американского рынка.

Лишь в длительной перспективе, когда инвесторы в российские начнут уделять большее внимание корпоративным новостям, а не сводкам с зарубежных фондовых бирж, корреляция с мировыми индексами снизится. В качестве примера можно привести Индию, где, несмотря на наличие развитого фондового рынка, местный индекс лишь незначительно коррелирует с S&P500 и NASDAQ.

- Гороскоп на ноябрь г скорпион карьера

- Крещенские ритуалы: что можно, а что нельзя?

- Стричься, мечтать, знакомиться — составляем список дел, обязательных к выполнению в период растущей луны Когда убывает луна в феврале

- 12 августа какой лунный день

- Молитвы на благовещение пресвятой богородицы Приметы на Благовещение

- Любовный гороскоп близнецов на октябрь г

- Литургия в Великую Субботу — Благовещение Пресвятой Богородицы Молитва на Благовещение о здоровье