Срок предоставление 6 ндфл. Порядок заполнения документа

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterНаша статья поможет в этом, поскольку в ней представлены примеры оформления расчета в различных ситуациях.

Сроки и порядок представления расчета

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

Нулевой расчет не подается, если облагаемые НДФЛ доходы не начислялись и не выплачивались (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Если «нулевка» все же подана, то ИФНС ее примет (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

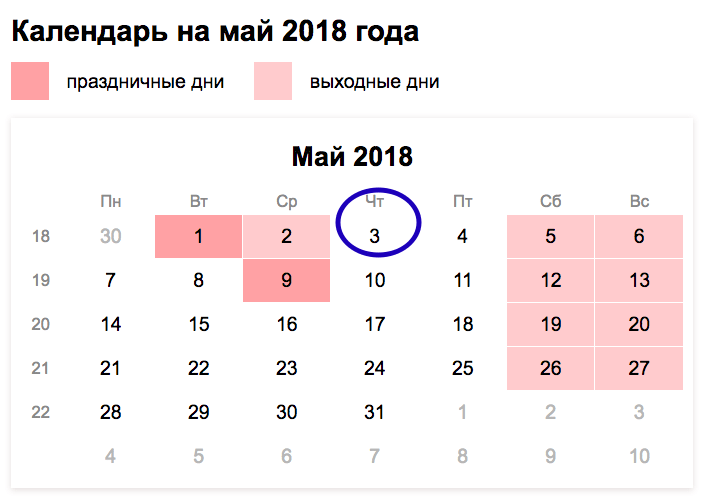

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом. Поэтому квартальные расчеты в 2018 году представляется в следующие сроки (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ):

- за I квартал — не позднее 3 мая (с учетом переносов выходных и праздничных дней);

- за полугодие — не позднее 31 июля;

- за 9 месяцев — не позднее 31 октября.

Годовой расчет сдается так же, как и справки 2-НДФЛ: за 2018 год — не позднее 01.04.2019.

Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физлицам, если 24 и менее, то работодатели сами решают как подать форму: виртуально или на бумаге (п. 2 ст. 230 НК РФ).

По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физлиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

Расчет заполняется отдельно по каждому ОП независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований и у них разные ОКТМО (письмо ФНС РФ от 28.12. 2015 № БС-4-11/23129@).

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 4 ст. 83 НК РФ).

Работник трудился в разных филиалах . Если в течение налогового периода сотрудник работал в разных филиалах организации и его рабочее место находилось по различным ОКТМО, налоговый агент должен представить по такому сотруднику несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

В части справки налоговый агент имеет право представлять множество файлов: до 3 тыс. справок в одном файле.

Также подаются отдельные расчеты по форме 6-НДФЛ, различающиеся хотя бы одним из реквизитов (ИНН, КПП, код ОКТМО).

В части оформления 6-НДФЛ и 2-НДФЛ: в титульной части проставляется ИНН головной организации, КПП филиала, ОКТМО по месту нахождения рабочих мест физлиц. В платежках указывается тот же ОКТМО (письмо ФНС РФ от 07.07.2017 № БС-4-11/13281@).

Если компания сменила адрес , то после постановки на учет в ИФНС по новому месту нахождения компания должна представить в новую инспекцию 2-НДФЛ и 6-НДФЛ:

- за период постановки на учет в ИФНС по прежнему месту нахождения, указывая старое ОКТМО;

- за период после постановки на учет в ИФНС по новому месту нахождения, указывая новое ОКТМО.

При этом в справках 2-НДФЛ и расчете 6-НДФЛ указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения (письмо ФНС РФ от 27.12.2016 № БС-4-11/25114@).

Форма расчета 6-НДФЛ

С отчетности за 2017 год, но не ранее 26.03.2018, применяется обновленная форма 6-НДФЛ (Приказ ФНС РФ от 17.01.2018 № ММВ-7-11/18@).

При этом если годовую 6-НДФЛ еще можно было сдать по старой форме, то расчет за 1 квартал необходимо исключительно в обновленном виде.

Новшества, в основном, связаны с тем, что с 1 января 2018 года при реорганизации правопреемнику нужно подать расчет (справку о доходах) за реорганизованную компанию, если она не сделала этого.

В соответствии с этими нововведениями изменен титульный лист расчета и правила заполнения формы:

- появились реквизиты для правопреемников:

1) «форма реорганизации (ликвидация) (код)», где указывается одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединение, 0 — ликвидация;

2) «ИНН/КПП реорганизованной организации», где правопреемник проставляет свой ИНН и КПП (остальные организации ставят прочерки);

- установлены коды для правопреемника (215 или 216, если он является крупнейшим налогоплательщиком), проставляемые в реквизите «по месту нахождения (учета) (код)»;

- в поле «налоговый агент» указывается название реорганизованной организации или ее обособленного подразделения;

- появилась возможность правопреемнику подтвердить достоверность сведений.

Однако изменения касаются не только правопреемников, но и всех налоговых агентов,

Поменялись коды для юрлиц, не являющихся крупнейшими налогоплательщиками: вместо кода 212 в реквизите «по месту нахождения (учета) (код)» им надо будет указывать 214.

Чтобы подтвердить полномочия представителя надо будет указать не только название документа, но и его реквизиты.

Кроме того, изменился штрих-код.

Особенности заполнения расчета

В нем надо показать все доходы физлиц, с которых исчисляется НДФЛ. В форму 6-НДФЛ не попадут доходы, с которых налоговый агент не платит налог (например, детские пособия, суммы оплаты по договору купли-продажи имущества, заключенному с физлицом).

Раздел 1 расчета заполняется нарастающим итогом, в нем отражается:

- в стр. 010 - применяемая НДФЛ-ставка;

- в стр. 020 - доходы физлиц с начала года;

- в стр. 030 - вычеты по доходам, показанным в предыдущей строке;

- в стр. 040 — исчисленный с доходов НДФЛ;

- в стр. 025 и 045 - доходы в виде выплаченных дивидендов и налог, исчисленный с них (соответственно);

- в стр. 050 - сумма авансового платежа, уплаченного мигрантом с патентом;

- в стр. 060 - число тех людей, чьи доходы попали в расчет;

- в стр. 070 - сумма налога, удержанная с начала года;

- в стр. 080 - НДФЛ, который налоговый агент не может удержать;

- в стр. 090 - сумма налога, возвращенная физлицу.

При использовании разных НДФЛ-ставок придется заполнять несколько блоков строк 010-050 (отдельный блок на каждую ставку). В строках 060-090 показываются суммированные цифры по всем ставкам.

Раздел 2 включает данные по тем операциям, которые произведены за последние 3 месяца отчетного периода. Таким образом, в раздел 2 расчета за 9 месяцев попадут выплаты за III квартал.

Для каждой выплаты определяется дата: получения дохода - в стр. 100, дата удержания налога - в стр. 110, срок уплаты НДФЛ - в стр. 120.

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226-226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ, письма ФНС от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@, Минфина Письма Минфина от 04.04.2017 № 03-04-07/19708). Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (Письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) | Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

| Отпускные, больничное пособие | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 25.01.2017 N БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@). | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

| Дивиденды | Не позднее дня, следующего за днем выплаты (если выплату производит ООО). Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

|

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Доходы в строке 130 расчета указываются полностью, без уменьшения на НДФЛ и вычеты.

Доходы, у которых все три даты по строкам 100-120 совпадают, отражаются в одном блоке строк 100-140. Например, вместе с зарплатой можно показать выплаченную премию за месяц, отпускные и больничные показываются всегда отдельно от зарплаты.

Если срок перечисления налога наступает в IV квартале (например, сентябрьская зарплата выплачена в октябре или 30 сентября), показывать доход в разделе 2 расчета за 9 месяцев не надо, даже если он отражен в разделе 1. Такой доход отразится в разделе 2 годового расчета (письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@).

Пример заполнения 6-НДФЛ за полугодие 2018 года

В строке «Период представления (код)» на титульном листе проставляется код периода, за который подается расчет. За полугодие этот код - «31».

Организация имеет в штате 15 сотрудников.

За полугодие 2018 года начислены зарплата, премии, отпускные и пособие по временной нетрудоспособности в общей сумме: 4 503 837,85 руб., предоставлены вычеты - 43 200 руб. НДФЛ со всех выплат составляет 579 883 руб. Весь НДФЛ удержан и перечислен в бюджет, кроме НДФЛ в размере 90 064 руб. с зарплаты за июнь - 700 000,00 руб., вычет - 7 200 руб. Всего за полугодие 2018 г. удержан НДФЛ в сумме 573 383 руб. (579 883 руб. - 90 064 руб. + 83 564 руб.)

Во втором квартале выплачены:

- 05.04.2018 - зарплата за март в размере 650 000 руб., с которой удержан и перечислен НДФЛ - 83 564 руб.;

- 04.05.2018 - зарплата работникам за апрель 700 000 руб., суммарные стандартные вычеты составили - 7 200 руб., с зарплаты исчислен НДФЛ - 90 064 руб., НДФЛ удержан и перечислен в бюджет полностью;

- 04.05.2018 - премия за апрель 300 000 руб., НДФЛ с нее - 39 000 руб.;

- 25.05.2018 - пособие по временной нетрудоспособности - 6 053,43 руб., НДФЛ с него - 787 руб.

- 28.05.2018 - отпускные в сумме 42 357,12 руб., исчислен и удержан НДФЛ - 5 506 руб. Отпуск предоставлен с 31.05.2018 по 24.06.2018;

- 05.06.2018 - зарплата за май - 700 000 руб., НДФЛ с нее - 90 064 руб., вычет - 7 200 руб.;

- 08.06.2018 - отпускные за июнь - 6 250,15 руб., исчислен НДФЛ - 813 руб.;

Премия и зарплата за апрель включены в один блок строк: 100 - 140, поскольку все три даты в строках 100, 110 и 120 у них совпадают. Общая сумма 1 000 000 руб., удержанный с нее налог - 129 064 руб. (90 064 руб. + 39 000 руб.)

Зарплата за июнь в раздел 2 не включается, поскольку выплачивается уже в июле 2018 г., а значит отразится в 6-НДФЛ за 9 месяцев.

Не показываются в разделе 2 и отпускные, выплаченные в июне 2018 г. Срок перечисления НДФЛ для них — 02.07.2018.

Расчет 6-НДФЛ за полугодие 2018 г. организация предоставила 05.07.2018.

Отражаем излишне уплаченный налог

По строке 090 ф. 6-НДФЛ указывается общая сумма налога, которую возвращает налоговый агент налогоплательщикам. Сумма показывается нарастающим итогом с начала года.

Если компания в 2018 году возвращает физлицу НДФЛ, излишне удержанный из доходов прошлого года, то эта сумма отразится по стр. 090 раздела 1 расчета за соответствующий период текущего года.

В раздел 2 формы данная операция не включается. Уточненный расчет 6-НДФЛ за прошлый год сдавать не нужно.

При этом компания должна представить в инспекцию скорректированные сведения по форме 2-НДФЛ.

НДФЛ к уплате необходимо уменьшить на сумму произведенного возврата. Если налоговый агент перечислил налог без учета этой суммы, то возникает излишне уплаченная сумма налога, которую нужно вернуть из бюджета.

Письмо УФНС РФ по г. Москве от 30.06.2017 № 20-15/098896@

Примечание редакции:

ситуация с возвратом налога возникает, в частности, если компания предоставила работнику имущественный вычет (письмо УФНС РФ по г. Москве от 30.06.2017 № 20-15/098896@).

Если работнику в июле 2018 года предоставили имущественный вычет: вернули налог, удержанный с начала года. При этом расчет 6-НДФЛ за полугодие был уже сдан в инспекцию. В данной ситуации не нужно уточнять сданную форму. Операция по возврату НДФЛ отразится в следующей отчетности — за 9 месяцев 2018 года по строкам 030 и 090 расчета.

Показатель строки 070 не надо уменьшать на сумму налога, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет.

Включаем в расчет доплату к отпуску

Датой получения дохода в виде единовременной доплаты к ежегодному отпуску является день ее фактической выплаты. ФНС РФ предлагает заполнять раздел 2 6-НДФЛ так:

- даты, указанные в строках 100 и 110, совпадают - день фактического получения доплаты;

- по строке 120 указывается день, следующий за днем фактической выплаты дохода.

Форма справки 2-НДФЛ утверждена Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@. Доходы физлиц отражаются в форме в соответствии с кодами, которые приведены в перечне, утвержденном Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Если какой-либо доход в перечне не поименован, то он включается в 2-НДФЛ под кодом 4800 «Иные доходы».

Так, если компания выплачивает сотруднику единовременную доплату к ежегодному отпуску, то в форме 2-НДФЛ эта сумма отражается с кодом 4800.

Письмо ФНС РФ от 16.08.2017 № ЗН-4-11/16202@

Примечание редакции:

если доплату к отпуску выплатили 15 июня, то в строках 100 и 110 отразится дата 15.06.2018, в строке 120 - 18.06.2018.

Показываем в расчете материальную выгоду

По общим правилам в строке 80 раздела 1 расчета нарастающим итогом отражается сумма налога, неудержанная на отчетную дату с полученных физлицом доходов в натуральной форме в виде матвыгоды при отсутствии денежных выплат.

При получении гражданином такого дохода удержание исчисленной суммы НДФЛ производится налоговым агентом за счет любых денежных доходов. При этом удержать можно не более половины выплачиваемой суммы.

Если в течение года удержать исчисленную сумму налога невозможно, то до 1 марта следующего года необходимо письменно сообщить об этом и о сумме неудержанного НДФЛ физлицу и налоговикам.

Пример. Работник получил доход в натуральной форме 17.05.2018, налог удержан при очередной выплате 31.05.2018.

Данная операция отразилась в форме расчета за полугодие 2018 года:

1) в разделе 1:

- по строкам 020, 040, 070 указываются соответствующие значения;

- в строке 080 операция не отражается;

2) в разделе 2:

- по строке 100 указывается 17.05.2018;

- по строке 110 — 31.05.2018;

- по строке 120 — 01.06.2018;

- по строкам 130, 140 — соответствующие значения.

Письмо ФНС РФ от 22.05.2017 № БС-4-11/9569

Отражаем в 6-НДФЛ уплату налога частями

ВОПРОС:

Как отразить по строке 120 раздела 2 расчета 6-НДФЛ сумму отпускных, которые были начислены и оплачены в феврале, а перечисление НДФЛ происходило частично в феврале, частично в марте?

ОТВЕТ:

Согласно разъяснениям ФНС РФ, если операция начинается в одном отчетном периоде, а завершается в другом, то данная операция отражается в периоде завершения. При этом операция считается завершенной в периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 НК РФ (письмо от 05.04.2017 № БС-4-11/6420@).

Перечислить сумму исчисленного и удержанного налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков перечислить необходимо не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст. 226 НК РФ).

Поэтому факт перечисления налога, удержанного с сумм отпускных, по частям не повлияет на заполнение расчета 6-НДФЛ за 1 квартал 2018 года:

- по строке 120 раздела 2 требуется указать срок уплаты (28.02.2018), а не фактическую дату перечисления налога в бюджет.

Оформляем 6-НДФЛ при выплате больничных

При выплате сотруднику пособий по временной нетрудоспособности (включая пособие по уходу за 1 больным ребенком) и отпускных налоговые агенты обязаны перечислять суммы НДФЛ не позднее последнего числа месяца, в котором были перечислены деньги.

При этом НК РФ установлено, что если срок уплаты налога приходится на выходной или праздник, он переносится на ближайший следующий за ним рабочий день.

Пример. Работнику оплачен больничный 09.12.2017. При этом срок перечисления налога с указанной выплаты наступает в другом периоде представления, а именно 09.01.2018. В этом случае независимо от даты непосредственного перечисления НДФЛ в бюджет данная операция отражается в строках 020, 040, 070 раздела 1 расчета 6-НДФЛ за 2017 год.

В разделе 2 формы 6-НДФЛ за I квартал 2018 года рассматриваемая операция отражается следующим образом:

- по строке 100 указывается 09.12.2017;

- по строке 110 — 09.12.2017;

- по строке 120 — 09.01.2018 (с учетом положений п. 7 ст. 6.1 Кодекса);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Письмо ФНС РФ от 13.03.2017 № БС-4-11/4440@

Как отразить в 6-НДФЛ месячную премию, выплаченную в следующем квартале

ОТВЕТ: Ежемесячная премия является составной частью оплаты труда и выплачивается в соответствии с трудовым договором и принятой в организации системой оплаты труда. Отражается она аналогично заработной плате. Датой фактического получения премии за производственные результаты, с учетом п. 2 ст. 223 НК РФ, признается последний день месяца, за который налогоплательщику начислен доход. Поэтому дата фактического получения премии в рассматриваемой ситуации - 31 августа 2017 года.

Если компания производит операцию в одном периоде (премия за август), а завершает ее в другом (выплата премии в октябре), она отражается в форме 6-НДФЛ за тот период, в котором завершена. Операция считается завершенной в периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 Кодекса.

Расчет по форме 6-НДФЛ, утвержденный Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, составляется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. В разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние 3 месяца этого периода. Так как операция перечисления премии за август завершена в октябре, то она отражается в форме 6-НДФЛ за 2017 год.

Таким образом, поскольку работнику доход в виде премии за производственные результаты по итогам работы за август 2017 года на основании приказа начислен 29 сентября, а выплачен 2 октября 2017-го, то данная операция отражается в 6-НДФЛ за 9 месяцев 2017 года по строкам 020, 040, 060. А по строке 070 данная операция отражается в расчете за 2017 год.

При этом в разделе 2 данная операция отражается в расчете по форме 6-НДФЛ за 2017 год следующим образом:

По строке 100 указывается 31.08.2017;

. по строке 110 - дата выплаты премии (02.10.2017);

По строке 120 - дата перечисления НДФЛ (03.10.2017);

По строкам 130, 140 - соответствующие суммовые показатели.

Аналогичные разъяснения даются в письме ФНС РФ от 14.09.2017 № БС-4-11/18391.

Ответ подготовлен службой правового консалтинга компании РУНА

Налоговики объяснили, как отразить пересчет отпускных в 6-НДФЛ

Дата фактического получения отпускных в целях НДФЛ — это день их непосредственной выплаты. Налог с указанных сумм платится в последний день месяца, в котором были выданы деньги.

В рассмотренной ситуации компания пересчитала отпускные в связи с премированием работников. В отношении некоторых из них выдача отпускных и их перерасчет приходятся на разные отчетные периоды. Как заполнить 6-НДФЛ в этом случае.

Фискалы отметили, что порядок заполнения 6-НДФЛ при пересчете данных выплат зависит от того, уменьшилась или, наоборот, увеличилась сумма.

В первом случае придется подать в ИФНС скорректированный НДФЛ-отчет за период, в котором выплаты были начислены. В разделе 1 данной формы следует прописать итоговые величины с учетом уменьшенной суммы отпускных.

Если же в результате пересчета компания доплатила сотруднику отпускные, «уточненку» представлять не нужно. В этом случае в разделе 1 формы 6-НДФЛ того отчетного периода, в котором выдана доплата, указываются итоговые суммы с учетом доплаты отпускных.

6-НДФЛ: работник переводится между подразделениями с разными ОКТМО

| Ситуация | Решение |

До 15 января работник трудится в подразделении организации, зарегистрированном на территории, относящейся к ОКТМО1. С 16 января он работает в ОП с ОКТМО2, в конце месяца рассчитывается зарплата за месяц. Должно ли каждое обособленное подразделение отдельно уплачивать НДФЛ и сдавать отчетность? | НДФЛ нужно перечислить в бюджеты как по месту подразделения с ОКТМО1, так и по ОКТМО2 с учетом фактически полученных доходов от соответствующего ОП. Соответственно, компания должна подать два расчета 6-НДФЛ в ИФНС: — по месту нахождения подразделения с ОКТМО1; — по месту нахождения подразделения с ОКТМО2 |

| В январе работник трудится в подразделении с ОКТМО1. В этом же месяце он подает заявление на отпуск с 01.02.2017 по 15.02.2017. Деньги выдает ОП с ОКТМО1 31.01.2017. Затем с 01.02.2017 работник переводится в подразделение с ОКТМО2. При заполнении формы 6-НДФЛ к какому ОКТМО отнести суммы отпускных и НДФЛ? | Поскольку отпускные выплачиваются подразделением с ОКТМО1, то данная операция отражается в форме 6-НДФЛ, представляемой ОП с ОКТМО1 |

В январе работник находится в штате ОП с ОКТМО1. Затем с 01.02.2017 он переводится в подразделение с ОКТМО2. В феврале доначисляется недополученная зарплата в подразделении с ОКТМО1. Доплату выдает подразделение с ОКТМО1. При заполнении 6-НДФЛ к какому ОКТМО и к какому месяцу отнести сумму доплаты и соответствующую сумму НДФЛ? Как заполнить форму 6-НДФЛ, если изменить условия примера, чтобы указанная доплата выдавалась подразделением с ОКТМО2? | Если подразделение с ОКТМО1 выплачивает работнику зарплату (больничные или отпускные), доначисленную за время работы в нем, то данная операция отражается в форме 6-НДФЛ, которую сдает это подразделение. Если эти деньги выплачивает подразделение с ОКТМО2, то операция отражается в его расчете 6-НДФЛ. При этом суммы оплаты труда, доначисленные работнику, отражаются в том месяце, за который они начислены, а пособие и отпускные — в том месяце, в котором они непосредственно выданы |

| В январе работник трудится в подразделении с ОКТМО1, с 01.02.2017 — в подразделении с ОКТМО2. В январе сотрудник идет в отпуск. С 01.01.2017 в компании проводится индексация зарплаты. Выплата производится в период работы в ОП с ОКТМО2 через кассу этого же подразделения. Как в отчетности отразить проведение индексации за период работы на территориях, относящихся к ОКТМО1 и ОКТМО2? | Поскольку работнику выплата сумм индексации заработной платы производится обособленным подразделением с ОКТМО2, то данная операция отражается в его НДФЛ-отчетности |

Письмо ФНС РФ от 14.02.2018 № ГД-4-11/2828@

6-НДФЛ: как заполнить при ликвидации компании

Налоговая служба рассказала, что в последнее время приходит много вопросов об оформлении НДФЛ-отчетности при закрытии бизнеса.Ведомство разъяснило, что в этом случае есть особенности заполнения титульного листа НДФЛ-отчета:

- в поле «Форма реорганизации (ликвидация) (код)» нужно указать значение «0»;

- поле «ИНН/КПП реорганизованной организации» можно не заполнять, так как эта информация будет внесена в поля «ИНН» и «КПП».

Налоговики привели самые распространенные ошибки в форме 6-НДФЛ

Нормы НК РФ, которые были нарушены | Нарушения | Как правильно заполнить и представить 6-НДФЛ в ИФНС |

| ст. 226, 226.1, 230 | Сумма начисленного дохода по строке 020 раздела 1 расчета 6-НДФЛ меньше суммы строк «Общая сумма дохода» справок по форме 2-НДФЛ. | Сумма начисленного дохода (строка 020) по соответствующей ставке (строка 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год) (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@) |

| ст. 226, 226.1, 230 | Строка 025 раздела 1 формы 6-НДФЛ по соответствующей ставке (строка 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам | Сумма начисленных дивидендов (строка 025) должна соответствовать сумме дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год) (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@) |

| ст. 226, 226.1, 230 | Сумма исчисленного налога по строке 040 раздела 1 расчета 6-НДФЛ меньше суммы строк «Сумма налога исчисленная» справок 2-НДФЛ за 2016 год | Сумма исчисленного налога (строка 040) по соответствующей ставке налога (строка 010) должна соответствовать сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год) (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@) |

| п. 3 ст. 24, ст. 225, 226 | По строке 050 раздела 1 формы 6-НДФЛ сумма фиксированных авансовых платежей превышает сумму исчисленного налога | Сумма фиксированных авансовых платежей по строке 050 раздела 1 формы 6-НДФЛ не должна превышать сумму исчисленного налога у налогоплательщика (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@) |

| ст. 226, 226.1, 230 | Завышение (занижение) количества физлиц (строка 060 раздела 1 формы 6-НДФЛ), получивших доход (несоответствие с количеством справок 2-НДФЛ) | Значение строки 060 (количество физлиц, получивших доход) должно соответствовать общему количеству справок 2-НДФЛ с признаком 1 и приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к форме 6-НДФЛ за год) (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@) |

| п. 2 ст. 230 | Раздел 1 формы 6-НДФЛ заполняются не нарастающим итогом | Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год (п. 3.1 раздела III Порядка заполнения и представления 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@) |

| п. 2 ст. 230, ст. 217 | По строке 020 раздела 1 формы 6-НДФЛ указываются доходы, полностью освобожденные от НДФЛ | В форме 6-НДФЛ не отражаются доходы, не облагаемые НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@) |

| ст. 223 | По строке 070 раздела 1 формы 6-НДФЛ отражается сумма налога, которая будет удержана только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле) | По строке 070 раздела 1 формы 6-НДФЛ указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала года. Поскольку удержание суммы налога с зарплаты, начисленной за май, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате денег, то строка 070 раздела 1 формы 6-НДФЛ за I квартал 2017 года не заполняется (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@ |

| пп. 1 п. 1 ст. 223 | Доходы в виде пособия по временной нетрудоспособности отражаются в разделе 1 формы 6-НДФЛ в том периоде, за который начислено пособие | Датой фактического получения пособий по временной нетрудоспособности считается день выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ). Сумма пособия отражается в том периоде, в котором выплачен такой доход (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@ |

| п. 5 ст. 226, п. 14 ст. 226.1 | По строке 080 раздела 1 формы 6-НДФЛ указывается сумма налога с зарплаты, которая будет выплачена в следующем отчетном периоде (периоде представления), то есть когда срок для удержания и перечисления НДФЛ не наступил | По строке 080 раздела 1 формы 6-НДФЛ отражается общая сумма налога, не удержанная налоговым агентом с доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме. При отражении по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту нужно сдать «уточненку» по 6-НДФЛ за соответствующий период (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@ |

| п. 5 ст. 226 | Ошибочное заполнение строки 080 раздела 1 формы 6-НДФЛ в виде разницы между исчисленным и удержанным налогом | По строке 080 раздела 1 формы 6-НДФЛ отражается общая сумма налога, не удержанная налоговым агентом с доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@) |

| ст. 126, п. 2 ст. 230 | Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом | В разделе 2 формы 6-НДФЛ за отчетный период отражаются те операции, которые произведены за последние три месяца этого периода (письма ФНС РФ от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@) |

| п. 6 ст. 226 | По строкам 100, 110, 120 раздела 2 формы 6-НДФЛ указываются сроки за пределами отчетного периода | В разделе 2 форме 6-НДФЛ отражаются те операции, которые произведены за последние три месяца отчетного периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом, то операция отражается в периоде завершения. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС РФ от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@) |

| п. 6 ст. 226 | По строке 120 раздела 2 формы 6-НДФЛ неверно отражаются сроки перечисления НДФЛ (например, указывается дата фактического перечисления налога) | Строка 120 раздела 2 формы 6-НДФЛ заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058) |

| п. 2 ст. 223 | По строке 100 раздела 2 формы 6-НДФЛ при выплате зарплаты указывается дата перечисления денежных средств | Строка 100 раздела 2 формы 6-НДФЛ заполняется с учетом положений ст. 223 НК РФ. Датой фактического получения оплаты труда признается последний день месяца, за который был начислен доход в соответствии с трудовым договором (письмо ФНС РФ от 25.02.2016 № БС-4-11/3058) |

| п. 2 ст. 223 | По строке 100 раздела 2 формы 6-НДФЛ при выплате премии по итогам работы за год указывается последний день месяца, которым датирован приказ о премировании | Строка 100 раздела 2 формы 6-НДФЛ заполняется с учетом положений ст. 223 НК РФ. Дата фактического получения годовой премии определяется как день ее выплаты (письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@) |

| ст. 231 | По строке 140 раздела 2 формы 6-НДФЛ сумма удержанного налога указывается с учетом суммы НДФЛ, возвращенной налоговым агентом | В строке 140 раздела 2 формы 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату. То есть отражается сумма НДФЛ, которая удержана (пп. 4.1, 4.2 Порядка заполнения и представления 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@) |

| п. 2 ст. 230 | Дублирование в разделе 2 формы 6-НДФЛ операций, начатых в одном отчетном периоде, а завершенных в другом | В разделе 2 формы 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом, то выплата отражается в периоде завершения (письма ФНС РФ от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@) |

| пп. 2 п. 6 ст. 226 | Не выделены в отдельную группу межрасчетные выплаты (заработная плата, отпускные, больничные и т.д.) | Блок строк 100-140 раздела 2 формы 6-НДФЛ заполняется по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, сроки перечисления налога различные (Приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450@, п. 4.2) |

| п. 2 ст. 230 | При смене места нахождения организации (обособленного подразделения) предоставление формы 6-НДФЛ в ИФНС по прежнему месту учета | После постановки на учет в ИФНС по новому адресу организации (ОП) налоговый агент представляет в новую инспекцию: — расчет 6-НДФЛ за период постановки на учет в ИФНС по прежнему месту нахождения, со старым ОКТМО компании (ОП); — расчет 6-НДФЛ за период после постановки на учет в новой ИФНС с ОКТМО по новому месту нахождения организации (ОП). При этом в расчете указывается КПП, присвоенный ИФНС по новому адресу (письмо ФНС РФ от 27.12.2016 № БС-4-11/25114@) |

| п. 2 ст. 230 | Представление налоговыми агентами формы 6-НДФЛ на бумажном носителе при численности работников 25 и более человек | |

| п. 2 ст. 230 | Представление налоговыми агентами со среднесписочной численностью более 25 человек формы 6-НДФЛ за обособленные подразделения на бумажном носителе (при численности обособленного подразделения менее 25 человек). | Если численность физлиц, получивших доходы от налогового агента, более 25 человек, нужно представить в ИФНС форму 6-НДФЛ в электронной форме по ТКС |

| п. 2 ст. 230 | Организации, имеющие обособленные подразделения, и осуществляющие деятельность в пределах одного муниципального образования, представляют один расчет 6-НДФЛ | Расчет по 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению (ОП), состоящему на учете, включая те случаи, когда ОП находятся в одном муниципальном образовании. При заполнении ОП по строке «КПП» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения (п. 2.2 раздела II Порядка заполнения 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ |

| п. 2 ст. 230 | Недостоверные сведения в части исчисленных сумм НДФЛ (завышено/занижено) | При обнаружении после представления в ИФНС ошибки в части занижения (завышения) суммы исчисленного налога в форме 6-НДФЛ следует представить в инспекцию уточненный расчет (письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@, вопрос № 7) |

| п. 7 ст. 226 | Ошибки при заполнении КПП и ОКТМО. Расхождения кодов ОКТМО в расчетах и уплаты НДФЛ, влекущие появление необоснованной переплаты и недоимки | Если при заполнении формы 6-НДФЛ допущена ошибка при заполнении КПП или ОКТМО, то при ее обнаружении нужно представить в инспекцию два расчета: — уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета; — первичный расчет с указанием правильного КПП или ОКТМО. (письмо ФНС РФ от 12.08.2016 № ГД-4-11/14772@) |

| п. 2 ст. 230 | Несвоевременное представление формы 6-НДФЛ | Форма 6-НДФЛ за I квартал, полугодие, 9 месяцев представляется в ИФНС не позднее последнего дня месяца, следующего за кварталом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом |

Письмо ФНС РФ от 01.11.2017 № ГД-4-11/22216@

Как представить 6-НДФЛ при реорганизации

Учредитель нескольких юрлиц хочет реорганизовать их в разных формах и интересуется, как в таком случае предоставлять расчет 6-НДФЛ и будет ли он различаться в зависимости от формы реорганизации.В ответ на это обращение налоговая сообщила следующее.

Согласно ст. 84 НК РФ при реорганизации фирму снимают с учета в ИФНС, когда она прекращает работу. Дата внесения записи в ЕГРЮЛ и будет днем снятия фирмы с учета.

Если учредитель ликвидирует или реорганизует свою фирму, последним налоговым периодом для нее считается отрезок времени с начала года до дня, когда прекращение работы компании регистрируется в госорганах. Расчет по форме 6-НДФЛ компания предоставляет за этот же период.

Согласно ст. 230 НК РФ налоговые агенты должны предоставить в свою налоговую расчет 6-НДФЛ. Правопреемник не подает такой расчет за реорганизованную компанию. Однако если фирма, которую реорганизуют, не выполнила свои обязательства, то правопреемники должны предоставить в госорганы все полагающиеся документы. Если «наследников» несколько, то их обязанности распределяются исходя из передаточного акта или разделительного баланса.

Письмо УФНС по г. Москве от 10.01.2018 № 13-11/001299@

Сдаем «уточненку»

Уточнить расчет придется, если в нем забыли указать какие-либо сведения или найдены ошибки (в суммах доходов, вычетов, налога или персональных данных и пр.).

Также «уточненка» сдается при пересчете НДФЛ за истекший год (письмо ФНС РФ от 21.09.2016 № БС-4-11/17756@).

Сроки для сдачи уточненного расчета НК РФ не определяет. Однако его лучше отправить в инспекцию до того, как налоговики найдут неточность. Тогда штрафа в размере 500 рублей можно не опасаться.

В строке «Номер корректировки» указывается«001», если расчет исправляется первый раз, «002» — при подачи второй «уточненки» и так далее. В строках, где обнаружены ошибки, указываются верные данные, в остальных строках - те же данные, что и в первичной отчетности.

В расчете неверно указаны КПП или ОКТМО. В этом случае также надо сдать «уточненку». При этом в инспекцию сдается два расчета (письмо ФНС РФ от 12.08.2016 № ГД-4-11/14772):

- в одном расчете указывается номер корректировки «000», проставляются верные значения КПП или ОКТМО, остальные строки переносят из первичного расчета;

- второй расчет подают с номером корректировки «001», КПП или ОКТМО указывают те же, что и в ошибочном отчете, во всех разделах расчета проставляют нули.

Если расчет с правильными КПП или ОКТМО представлен с опозданием, штраф по п. 1.2 ст. 126 НК РФ (за нарушение срока сдачи отчетности) не применяется.

Для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов.

Примечание редакции:

в связи с передачей администрирования НДФЛ межрегиональными (межрайонными) инспекциями по крупнейшим налогоплательщикам в территориальные налоговые органы ФНС РФ сообщила следующее.

С отчетности за 2016 год крупнейшим налогоплательщикам, имеющим ОП, нужно сдавать 6-НДФЛ и 2-НДФЛ в территориальные налоговые органы. При этом если «уточненки» по НДФЛ за прошлые периоды сдаются после 01.01.2017, то их следует направить также в обычные инспекции (письмо ФНС РФ от 19.12.2016 № БС-4-11/24349@).

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

Штраф за непредставление формы — 1 тыс. рублей за каждый полный или неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ).

Если расчет не подан в течение 10 дней по истечении установленного срока, то могут заблокировать счета в банке (п. 3.2 ст. 76 НК РФ).

Штраф за ошибки в расчете составит 500 рублей. При самостоятельном исправлении ошибки штрафа не будет, если подать уточненный расчет до того, как стало известно, что инспекторы обнаружили недостоверные сведения (ст. 126.1 НК РФ).

Штраф за несоблюдение формы представления расчета (бумага вместо электронного вида) — 200 рублей (ст. 119.1 НК РФ).

Также помимо налоговой ответственности на организацию предусмотрена административная ответственность на должностное лицо.

Штраф за непредставление в срок расчета для работника организации, ответственного за его представление, — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Примечание редакции:

если в организации работает главбух, в должностной инструкции которого обозначена своевременная сдача отчетности, то привлечь должны его (Постановление ВС РФ от 09.03.2017 № 78-АД17-8).

России 14 октября 2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи - последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта - следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

- Петровой Н.И. - в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. - в течние 3 месяцев с начала года на троих детей - ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. - за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. | 300000 | 1900 | ((300000+150000) 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | нетрудосп | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата вторую пол. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 910((35000-28000) |

|

| ИТОГО | 1528879,39 | 194560 | ||||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Пример заполнения второго раздела 6НДФЛ

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

- стр. 100 - 30.09.2016 стр.130 - 300000;

- стр. 110 - 11.10.2016 стр.140 - 58253;

- стр. 120 - 12.10.2016.

Второй блок:

- стр. 100 - 20.10.2016 стр.130 - 24451.23;

- стр. 110 - 20.10.2016 стр.140 - 3183;

- стр. 120 - 31.10.2016.

Третий блок:

- стр. 120 - 31.10.2016.

Четвёртый блок:

- стр. 100 - 25.10.2016 стр.130 - 40000;

- стр. 110 - 25.10.2016 стр.140 - 5200;

- стр. 120 - 31.10.2016.

Пятый блок:

- стр. 100 - 31.10.2016 стр.130 - 317000;

- стр. 110 - 11.11.2016 стр.140 - 60463;

- стр. 120 - 14.11.2016.

Шестой блок:

- стр. 100 - 11.11.2016 стр.130 - 37428.16;

- стр. 110 - 11.11.2016 стр.140 - 4866;

- стр. 120 - 30.11.2016.

Седьмой блок:

- стр. 100 - 30.11.2016 стр.130 - 32000;

- стр. 110 - 09.12.2016 стр.140 - 6103;

- стр. 120 - 12.12.2016.

Восьмой блок:

- стр. 100 - 26.12.2016 стр.130 - 5000;

- стр. 110 - 26.12.2016 стр.140 - 650;

- стр. 120 - 27.12.2016.

Девятый блок:

- стр. 100 - 27.12.2016 стр.130 - 35000;

- стр. 110 - 27.12.2016 стр.140 - 910;

- стр. 120 - 28.12.2016.

2 раздел 6 НДФЛ: форма, образец заполнения нулевого отчёта

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Заполнение 6 НДФЛ: алгоритм действий

Для облегчения труда по заполнению второго раздела расчёта 6НДФЛ необходимо:

- Подобрать все платёжные поручения по уплате НДФЛ в отчётном квартале.

- Подобрать все платёжные поручения по перечислению доходов сотрудникам и расходно-кассовые ордера по выдаче доходов из кассы, разложить их в хронологическом порядке.

- Составить вспомогательную таблицу по примеру, описанному выше

- Информацию по каждому виду дохода в таблице заполнять согласно информации, приведённой в разделе: "Как заполнить 6НДФЛ: строки 100-120".

- Из заполненной вспомогательной таблицы взять информацию для раздела 2 расчёта 6 НДФЛ.

Внимание:

- В строке 110 указывается день, в который реально выплачен доход сотрудника (даже если зарплата или другой доход выплачен позже даты, установленной НК).

- НДФЛ не удерживается при выплате аванса.

- В строке 120 проставляется предельная дата для перечисления в бюджет налога по виду дохода, а не действительная дата перечисления подоходного налога (даже если налог перечислен позже даты, установленной НК).

- В строке 140 проставляется сумма исчисленного подоходного налога с выплаченного дохода (если подоходный налог перечислен не полностью или вообще не перечислен, то всё равно проставляется налога, который надо было перечислить).

Второй раздел 6 НДФЛ. Ситуация: невозможно удержать налог

Как заполнить 2 раздел 6 НДФЛ, когда удержать подоходный налог у сотрудника не представляется возможным?

Физическое лицо получило доход в натуральном выражении (например, подарок), но в дальнейшем у него нет денежных выплат.

У работодателя нет возможности удержать и перечислить в бюджет подоходный налог с выданного в натуральном выражении дохода.

Как заполнить 2 раздел 6 НДФЛ в этой ситуации, указано ниже:

- стр.100 - день выдачи дохода в натуральном выражении;

- стр.110 - 0;

- стр.120 - 0;

- стр.130 - доход в натуральном выражении (сумма);

- стр.140 - 0.

Сумма не удержанного дохода указывается в разделе первом декларации по стр. 080.

Заключение

Декларация 6 НДФЛ - отчёт для бухгалтеров новый. При его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации. В 2017 году не предусмотрены изменения отчётной формы и правил её заполнения. В данной статье отражено как заполнить 2 раздел 6 НДФЛ в самых распространённых ситуациях, приведённый алгоритм составления второго раздела расчёта успешно применяется на практике.

Удачи в сдаче отчётов!

Каждый российский гражданин обязан уплачивать в бюджет РФ налог со своих доходов. За работников предприятий расчеты, удержания и уплата производится бухгалтерией самостоятельно. Такая обязанность вменена всем налоговым агентам.

По всем выплаченным персоналу доходам и произведенным по ним перечислениям НДФЛ все работодатели отчитываются перед налоговой службой. С 2016 года основная отчетность, отражающая необходимые сведения (форма 2-НДФЛ), дополнена новым расчетом. Помимо годового документа теперь необходимо поквартальное заполнение и сдача расчетов 6-НДФЛ. Форма установлена на федеральном уровне и носит строгий характер.

В форме 6-НДФЛ показывается вся информация по доходам работников, полученным у работодателя, и суммам НДФЛ. Целью ее введения является ужесточение контроля за налоговыми агентами со стороны ИФНС и обеспечение тем самым большей защиты работающих граждан.

Что это такое

Все доходы граждан, получаемые у работодателя, подлежат обложению НДФЛ. Налоговый кодекс обязывает налоговых агентов самостоятельно рассчитывать, удерживать и уплачивать налоги с доходов своих сотрудников.

До 2016 года работодатели отчитывались об удержанных и уплаченных суммах подоходного налога только один раз в году – по окончании налогового периода. До 1 апреля подавался отчет по форме 2-НДФЛ со сведениями о каждом наемном специалисте.

Налоговые агенты повсеместно нарушали свои обязанности, могли задерживать или не уплачивать заработную плату, поскольку налоговая служба не имела достаточной информации для осуществления контроля за ними в течение года.

Для исправления ситуации была разработана новая форма отчетности. Теперь всем предприятиям и бизнесменам, в штате которых работает наемный персонал, необходимо отчитываться перед налоговой службой поквартально, представляя справки 6-НДФЛ (п. 2 ст. 230 НК РФ). Бланк формы ФНС утвердила своим приказом № ММВ-7-11/450 в 2015 году.

В новом отчете работодатели показывают сведения:

- о себе;

- о выплаченных персоналу вознаграждений;

- о суммах предоставленных вычетов;

- о датах фактического получения персоналом доходов, произведения из них удержаний налогов и перевода их в государственный бюджет.

Образец заполнения формы 6-НДФЛ:

Кто должен подавать форму 6-НДФЛ

Сдавать расчет обязаны все фирмы и бизнесмены, являющиеся налоговыми агентами по налогу с доходов граждан в соответствии с НК РФ:

- предприятия;

- бизнесмены;

- нотариусы, занятые частной практикой;

- адвокаты, организовавшие адвокатские кабинеты;

- иные лица, ведущие частную практику.

Документ составляется по всем гражданам, получившим от налогового агента доходы: заработок по трудовым договорам, вознаграждения по гражданским контрактам, дивиденды и пр. Исключением являются физические лица, получившие доходы от продажи имущества и по контрактам, в которых они являются частными предпринимателями (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228 НК РФ).

Порядок заполнения документа

При оформлении расчета 6-НДФЛ необходимо соблюдать следующие правила:

- При ручном заполнении допускается применение чернил фиолетового, синего и черного цвета. Исправление ошибок с помощью корректора запрещается.

- Строки заполняются слева направо, начиная с первой клетки. В пустых ячейках проставляются прочерки.

- Показатели доходов отражаются дробными числами в рублях с копейками.

- Сумма налога указывается полными рублями без копеек, округляется по общему математическому правилу.

- Документ составляется по каждому отдельно.

- Нумерация страниц должна быть сквозной, начиная с первого листа.

Форма 6-НДФЛ разделена на три части: титульная страница и два раздела.

На первой странице документа фирмы проставляют свой и , бизнесмены – лишь ИНН, в поле, предусмотренном для КПП делаются прочерки. При подаче документа в отчетном периоде впервые, номер корректировки – «000». При представлении уточненного отчета, число указывается в соответствии с порядковым номером вносимой корректировки: «001», «002» и т.д.

Период сдачи отчета отражается специальным шифром:

В налоговом периоде формы проставляется год ее фактической подготовки. На титульном листе также необходимо проставить код ИФНС, принимающей отчетность. Узнать его легко на сайте налоговой службы.

Место нахождения имеет следующую кодировку мест:

Налоговый агент прописывает свое сокращенное наименование, соответствующее Уставу, в одноименном поле. Бизнесмен указывает свои Ф.И.О. полностью в соответствии с паспортом. В первом листе также отражаются ОКТМО компании, контактный номер телефона, общее число листов отчета.

В заключении нужно отразить, кем представляются сведения. Если это сам работодатель, проставляется код «1». Когда форму подает представитель налогового агента, ставится «2» с указанием реквизитов документа, подтверждающего его полномочия.

Дату и подпись пишет то лицо, которое сдает 6-НДФЛ. В нижнем правом углу раздел предназначен для заполнения налоговым инспектором.

Первый раздел заполняется суммами по нарастанию с начала года.

В строках указываются следующие сведения:

| 010 | Фиксируется налоговая ставка. Если выплачивались доходы по различным ставкам подоходного налога, по каждой ставке оформляется отдельный раздел. |

| 020 | Пишется сумма дохода начисленного с учетом выплат по трудовым договорам, пособиям по болезни, дивидендам. |

| 025 | Отражает отдельную сумму по дивидендам. |

| 030 | Предназначена для указания суммы предоставленных вычетов. |

| 040 | Фиксируется сумма НДФЛ исчисленного (13% с разницы между доходом начисленным и вычетами). |

| 045 | Указывается сумма подоходного налога с дивидендов. |

| 050 | Необходима для показания данных о фиксированной сумме аванса, уплачиваемого компанией за иностранного сотрудника на патенте. |

| 060 | Численность персонала, получившего доходы от работодателя. |

| 070 | Содержит сумму НДФЛ удержанного. |

| 080 | Показывается налог, удержать который не удалось. |

| 090 | Предназначена для указания размера налога, возвращенного гражданину. |

Между строками 040 и 070 не должно соблюдаться равенство, если имеется переходящий доход, например, заработная плата за март, которая выдана в апреле. В связи с тем, что начисление заработка произведено в марте, НДФЛ с нее отражается по строке 040. Удержание и перевод налога в бюджет будет произведен работодателем в апреле.

Превышение значения строки 040 над суммой, обозначенной в строке 070, налоговая служба не сочтет за ошибку (письмо ФНС № БС-4-11/4222 от 2016 года). Аналогичным образом заполняются строки по выплатам за июль, сентябрь, декабрь.

Раздел 2 отчета 6-НДФЛ предназначен для показания данных о суммах, перечисленных налоговым агентом за последние три месяца.

Доходы отражаются по датам получения работниками доходов:

| Вид дохода | Дата получения выплаты | День удержания НДФЛ | Крайняя дата перевода налога в бюджет |

| Основная заработная плата | Последний день в месяце | Выплата по месячным итогам | Рабочий день, следующий за датой произведения выплаты зарплаты по месячному итогу |

| Отпускные выплаты | Дата осуществления выплаты | Дата выплаты (совпадение строк 100 и 110) | Последняя дата месяца начисления |

| Пособия по болезни | |||

| Компенсационные выплаты за отпуска при увольнении | Рабочий день, идущий за датой произведения выплаты |

В последующие строки вносится информация:

Для каждого вида выплат предусмотрены отдельные строчки с 100 по 140, расположенные по хронологии. В случае нехватки строк добавляются дополнительные страницы документа. Дублирование первого раздела при этом не требуется.

Куда и в какие сроки нужно сдавать

Расчет представляется нарастающим итогом поквартально, т.е. четыре раза в год. Законом установлен сроки сдачи, согласно которым крайней датой является последний день месяца за кварталом, по которому готовиться документ. К примеру, за второй квартал 2017 года — 31 июля. Годовой отчет нужно подавать до 1 апреля (ст. 230 НК РФ).

За нарушение установленного порядка подачи 6-НДФЛ предусмотрены штрафные санкции. Один месяц опоздания обойдется в 1000 рублей.

По общему правилу документ можно подавать в бумажной форме при численности персонала, не превышающей 25 штатных единиц (п. 2 ст. 230 НК РФ).

Способ подачи выбирается по усмотрению отчитывающегося лица:

- почтовым отправлением с описью;

- лично в региональной инспекции ФНС;

- через доверенного представителя.

В случае большого штата работников (свыше 25 человек) расчет требуется сдавать в электронном варианте. Предприятия и бизнесмены сдают отчеты 6-НДФЛ по месту своей регистрации. При наличии у юридического лица обособленных подразделений, документы необходимо представлять и в инспекцию ФНС по месту нахождения головного офиса, и по своему фактическому месту расположения.

Так как срок сдачи 6 НДФЛ выпадает на субботу, то отчитаться нужно будет успеть не позднее 3 апреля 2017 года (понедельник).

Какой срок сдачи 6 НДФЛ за 4 квартал 2016 года

По 6-НДФЛ отчитываются за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом. За год - не позднее 1 апреля следующего года. Так установлено в пункте 2 статьи 230 Налогового кодекса РФ. Если крайний срок сдачи выпадает на выходной или праздник, отчитаться нужно в первый рабочий день. Так, срок сдачи 6 НДФЛ за 4 квартал (за 2016 год) - не позднее 3 апреля 2017 года. Поскольку 1 апреля выпадает на субботу.

Примечание. Если компания задержала отчет, за каждый месяц просрочки ей начисляют штраф - 1000 руб. (ст. 76, п. 1.2 ст. 126 Налогового кодекса РФ).

Как отчитываются по 6НДФЛ

6-НДФЛ сдают налоговые агенты - пункт 2 статьи 230 Налогового кодекса РФ. Это компании и предприниматели, которые выплачивают физическим лицам доходы, облагаемые НДФЛ. Сведения в отчет включают по всем физлицам. Указывают даты, когда сотрудники получили доход, когда с них удержали налог, и когда его следовало перечислить в бюджет.

Правильно заполнить расчет помогут контрольные соотношения - письмо ФНС от 10 марта 2016 г. № БС-4-11/3852. Только вот беда, налоговики постоянно их обновляют. Важно не пропустить новые письма ФНС. Проверьте, правильно ли вы заполнили расчеты за прошлые периоды.

По какой форме подавать 6-НДФЛ

Отчитываться по 6-НДФЛ можно на бумаге или в электронном виде. С 2016 года через интернет отчитываются компании с численностью работников до 25 работников (п. 2 ст. 230 Налогового кодекса РФ). Если численность персонала - до 24 человек включительно, подать расчет можно на бумаге.

По материалам: glavbukh.ru

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Читайте также Преимущества онлайн-касс стали очевидны: планирование бюджета и кэшбэк за покупки

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

Читайте также Зарплата за декабрь 2018 года выплачена в декабре: как заполнять 6-НДФЛ

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

- Транспортный налог для организаций

- Лимит кассы для ООО: что такое лимит кассы и как правильно его рассчитать Скачать расчет лимита кассы на год

- Порядок заполнения документа

- Как получить выписку из егрюл онлайн и бесплатно: список сервисов

- Нулевая отчетность в фнс

- Как платить транспортный налог для юридических лиц

- Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов